今回はバリュエーションの基礎の第3回として株価を割引配当モデルで理解していきます。前回に続いて数式が出てきますが、バリュエーションにおいて非常に重要なテーマなので、確認したことがない方は1回は目を通すことをお勧めします。

今回の内容

・割引配当モデルとは?

・割引配当モデルによる株価の算出

・将来の配当予測が成長する場合の割引配当モデル

・配当性向を組み込んだ割引配当モデル

目次

割引配当モデルとは?

割引配当モデルは株式価値や株価を求める考え方のひとつです。コンセプトは非常に簡潔には以下のようにまとめられます。

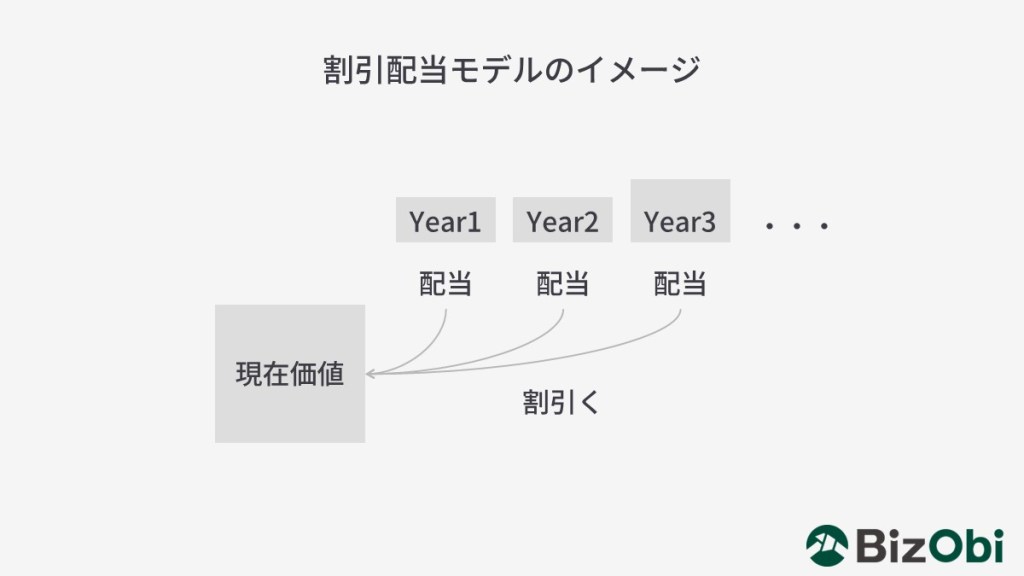

・現在の株価は、将来の配当と株価の予測から決まると考える

・企業の永続を前提とすると、現在の株価は将来の配当を割引くことで求められる

ここでは厳密な説明は省いて、「永続的に継続する企業の株価は将来の配当を割引くことで求められる」という結論を捉えていただければと思います(厳密な説明は参考に最後に掲載しています)。一般の株主(※)は、株式投資のリターンを「配当=インカムゲイン」か「売却益=キャピタルゲイン」で得るわけですが、「投資した株式を永遠に持ち続ける」としたら「得られる配当の合計」がその株式の価値ということになりそうですよね。概ねそのような理解で大丈夫です。

(※) 会社の経営に直接は影響を及ぼせない一般の株主のことを少数株主と呼ぶことがあります。

割引配当モデルによる株価の算出

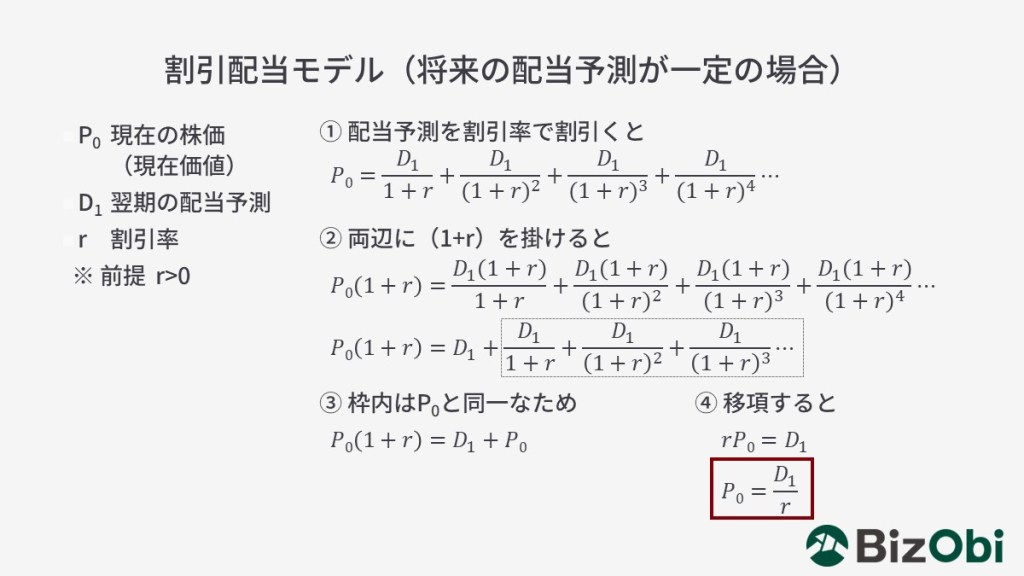

それでは、割引配当モデルに基づくと株価はどのように求められるのでしょうか。将来の配当が一定で永続する場合、割引配当モデルに基づく株価は無限等比数列の和として以下の計算式で表現することができます。

これは、どこかで見たことがある形の数式ですね。その通りで、割引配当モデルは前回説明した「永続するキャッシュフローの現在価値」を導出する式と同じ形になっており、株価を「D1 / r」(翌期の配当予測 / 割引率)で求めることができます。

将来の配当予測が成長する場合の割引配当モデル

現実には、投資家は企業へ成長と配当の増加を期待します。それでは、翌々期以降に一定率(永久成長率)で配当が成長するとした場合、企業の株価はどのように求められるでしょうか。既に気づいている方もいるかもしれませんが、これは前回のキャッシュフローが永続的に成長する場合の現在価値の求め方と同じ計算式で求めることができます。

-1024x576.jpg)

この式に基づくと、株価は「D1 /(r-g)」(翌期の配当予測 /(割引率-永久成長率)で求めることができます。これが、割引配当モデルに基づく基本的な株価の求め方です。

ここまでの説明を読んで、「割引配当モデルは学者の理論で現実とは関係ないのでは」と感じた方がいるかもしれませんが、そんなことはありません。例えば、早稲田大学の柳良平先生が書かれたこちらの論文(月刊資本市場2022年7月号「日本企業の価値創造に係る資本市場の視座の変遷〜グローバル投資家サーベイ時系列分析(2007−2022)〜」)をご覧いただくと、図表3に機関投資家が日本株に求める株主資本コストのサーベイ結果が掲載されています。ここ数年の結果を確認すると、株主資本コストは平均して8.0%前後となっています。この「株主資本コスト」という概念は今回議論した割引配当モデルにおける「割引率」に相当し、「多くの投資家は日本株式の割引率を8%ぐらいと捉えているよ」ということをこのサーベイは示しています。割引配当モデルは実務とつながっていると言えるでしょう。

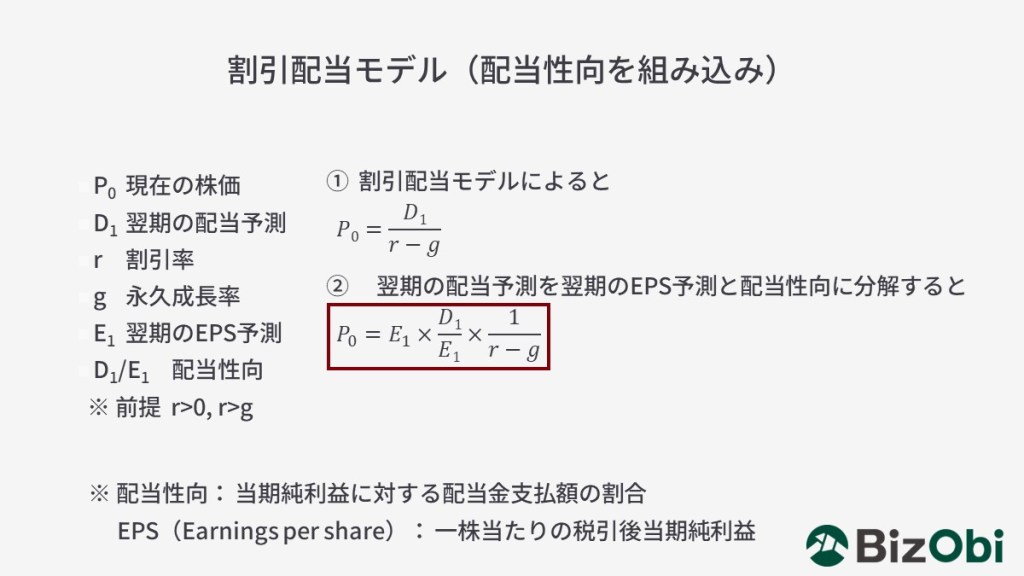

配当性向を組み込んだ割引配当モデル

さて、最後にもう一歩だけ手を加え、配当性向を割引配当モデルに明示的に組み込んでみます。

以上より、株価は割引配当モデルで「E1×(D1/E1)/(r-g)」(翌期のEPS予測×配当性向 /(割引率-永久成長率))と表せることがわかります(※1)。この式は非常に重要です。数式が苦手な方は導出の過程を省いても構いませんが、結論は必ず覚えて下さい。なお、ここまで割引配当モデルを「一株」に当てはめるイメージで「株価」を求めると表現してきましたが、「会社全体」を対象に割引配当モデルで考えると「株式価値」を求めることができます。「一株あたり」でも「会社全体」に対しても同じ考え方で議論できることは認識しておいて下さい。

さて、以上より割引配当モデルに基づくと以下の場合に株価は上昇すると言えます。

・E1(翌期EPS予測)が増加した時

・D1/E1(配当性向)が引き上げられた時

・r(割引率)が下がった時=会社の「リスク」が下がった時

・g(永久成長率)が上がった時=会社の中長期的な成長期待が上がった時

ひとつひとつは「当たり前」に見えるかもしれませんが、このように数式でくっきりとイメージすると株価がどのような要素で構成されているか理解しやすくなります。

さて、この割引配当モデルによる株価の理解が真価を発揮するのは、この計算式をPERの解釈に当てはめた時…なのですが、それはまた改めてご紹介することにしましょう。

(※1) 非常に細かい話ですが、割引配当モデルの「配当性向」は現実の「配当性向」とは厳密には「違います」。どういうことかと言うと、割引配当モデルでは「配当しなかった利益はその全額を投資に充てる」ことが想定されているのです。現実には配当も投資もされず「内部留保」される利益が存在するわけですが、内部留保の存在を想定すると「内部留保された利益の価値は株価とどう関係するのか?」という疑問が生じて話がややこしくなります(※2)。そのため、各期の利益はその全額が配当か投資のどちらかにまわされると割引配当モデルでは想定しているのです。そのため、「配当性向が引き上げられた時」というのは、「同額の利益を生み出すために必要な投資が少なくて済むようになった時」と読み替えることが適切でしょう。ちなみに、実際には投資も会計処理を経て費用として計上されるので、「利益を配当か投資にまわす」と考える割引配当モデルの「利益」も現実の利益とはちょっと異なることになります。だいぶややこしい話ですので、ここまでにしましょう(笑)。

(※2) 注釈の注釈ですが、内部留保に着目した株式価値の算出方法として残余利益モデルという考え方があります。

おまけ: 割引配当モデルによる株価の算出を厳密に理解したい方へ

冒頭では説明を省略しましたが、気になる方がいるかもしれませんので、厳密な割引配当モデルによる株価の計算式をこちらに掲載しおきます。

ポイントは「永続」を前提とすると「無限の将来にある株価」の現在価値はゼロと想定できるというところですね。そのような方便で配当「だけ」を割引けば株価が求められるというロジックにしているわけです。このロジックは知っていても実務では何の役にも立ちません(笑)。

というわけで、また別の記事でお会いしましょう。(執筆: 藤波由剛)