2023年は「PBR1倍割れ」が大きな話題となった年でした。本件については、東証が2023年3月に開示した「資本コストや株価を意識した経営の実現に向けた対応について」を起点に、既に多くの解説が行われており、上場会社のマネジメントや財務部門の方であれば証券会社などからさまざまなアプローチがあったのではないかと思います(※)。

ところで、「PBRが1倍を超えている方が良い」ことは間違いないのですが、投資家は「PBRが1倍を超えている」こと自体ではなく、「投資した株式が想定以上の投資リターンを上げてくれる」ことを期待しているはずです。そのような視点で考えた時に、筆者は企業が株主資本コストを本当の意味で「実感」し、投資家から求められる株主資本コストを意識した経営を中長期的に継続して行うことが重要ではないかと考えています。また、それが達成されれば、PBRが1倍を超える蓋然性も高いでしょう。

そのような視点で、今回は資本コストと経営の関係をなるべく簡単に考えてみたいと思います。

(※)今年の動きを総括的に確認するには、みずほ証券の菊地正俊氏が書かれた「低PBR株の逆襲(日本実業出版社)」をご覧いただくと良いでしょう。

今回の内容

・投資家の視点:株式を1年間保有した場合のリターン

・株主資本コストはリアルな存在

・株主資本コスト8%を実現する基本的なシナリオ:成長するか配当するか

・シナリオAの補足:年8%の継続的利益成長のハードル

・シナリオBの補足:実際にはROE8%以上の収益性が必要

・なぜ株主資本コスト8%が求められるのか?

目次

投資家の視点:株式を1年間保有した場合のリターン

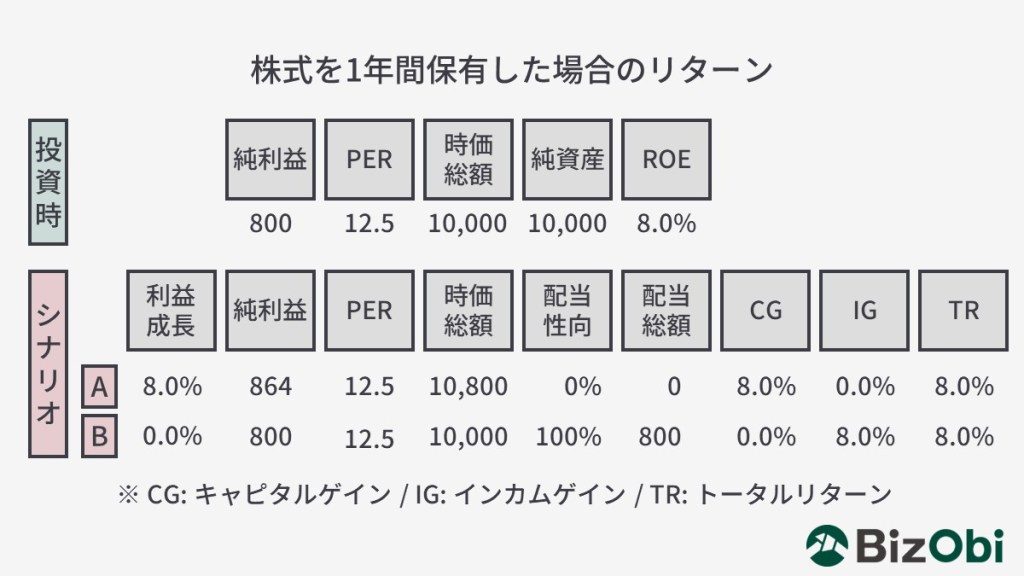

まず、投資家の視点である企業の株式を1年間保有した場合のリターンを考えてみましょう。

上記の設例は、「投資時」に株式を取得した投資家が、「シナリオA・B」で1年後にどれだけのリターンを上げられるかを簡単にシミュレーションしたものです。なお、税金は考慮していません。

投資時のバリュエーションは「純利益800×PER12.5倍=時価総額10,000」です。計算を簡単にするため、ある投資家がこの会社の株式を10,000で取得したとしましょう。現実には発行済株式のすべてをマーケットで取得することはできませんし、そんなことをしたら上場廃止になってしまいますが、それはそれとして…。

まず、シナリオAは以下の条件に基づきます。

・純利益: 1年間で「8%成長」

・PER: 投資時の12.5倍から「変化なし」

・配当性向: 成長投資を優先し「配当は行わない」

この場合、1年後の時価総額は「純利益864×PER12.5倍=時価総額10,800」となります。配当は行いませんが、純利益が投資時より8%成長した分だけ時価総額も8%増加するため、キャピタルゲイン(株式の売却によるリターン)として「10,800/10,000-1=8.0%」の投資リターンを実現できます。

次に、シナリオBは以下の条件に基づきます。

・純利益: 1年間で「成長なし」

・PER: 投資時の12.5倍から「変化なし」

・配当性向: 成長投資を行わないため「配当性向100%」

この場合、純利益もPERも変化がないため、時価総額は投資時の10,000から動きません。しかし、1年間の純利益800を全額配当するため、インカムゲイン(配当によるリターン)として「800/10,000=8.0%」の投資リターンを実現できます。

株主資本コストはリアルな存在

さて、ここからは投資される「会社」の立場で考えてみましょう。

上記のシンプルな設例は、シナリオA・Bともに投資家が1年間で8%のリターンを上げています。この「8%」という数字は、一般的に機関投資家が日本株式に期待するリターンとして知られるものです。つまり、シナリオA・Bはどちらも一般的に要求される株主資本コストに応えるものとなっています。

ここでまず、企業の方に理解していただきたいのは、株式資本コストとは「投資家がそれだけのリターンを求めている」というリアルな存在だということです。自分が投資をする立場になって考えれば(あるいは1回でも実際に株式投資をして投資家の気持ちになってみれば)おわかりいただけると思います。

それでは、投資家が期待するリターンを企業が実現できなかったら何が起きるのでしょうか?投資家は、その会社の株式はリスク(不確実性)に見合ったリターンを上げられないと考え、「他の投資先を探す」=「その会社の株式を売却する」「そもそもその会社の株式に投資しない」という判断をすることになります。そうなると、その会社の株価が「上がらない or 下がる」ことは明らかでしょう。

株主資本コスト8%を実現する基本的なシナリオ:成長するか配当するか

次に実感していただきたいのは、株主資本コスト8%を実現するシナリオは原理的には「ふたつある」ということです。

シナリオAは、利益成長を通じてキャピタルゲインで8%のリターンを実現する道です。このシナリオの場合、配当を行う必要は「ありません」。何よりも、純利益の成長を8%実現すること、そして投資家から利益成長が継続するという信認を得て投資してもらう(そして株式を保有し続けてもらう)には、8%の利益成長を中長期的に毎年継続することが重要で、そのために配当ではなく投資をするべきです。

シナリオBは、利益を安定させインカムゲインで8%のリターンを実現する道です。このシナリオの場合、利益を成長させる必要は「ありません」。ただし、株主に利益成長による株価上昇以外の方法でリターンを返す必要があるため、純利益の全額を配当する必要があります。

特にシナリオBは極端なシミュレーションですが、シンプルにインカムゲインかキャピタルゲインで投資家に年率8%のリターンをもたらそうとすると上記のような計算になることはご理解いただけると思います。実際の経営は「シナリオAとシナリオBの組み合わせ(投資をしていくらか利益を伸ばしながらいくらか配当もする)」になることが多いでしょうが、自社の経営がこれらのシナリオのどちらを実現しようとしているのか(あるいはこれらのシナリオをどのように組み合わせて8%のリターンを実現しようとしているのか)を明確に意識することが、株主資本コスト8%を「リアルな存在」と捉えて経営するということではないかと筆者は考えています。

冒頭の「PBR1倍割れ」の話に戻ると、2023年は「PBR1倍割れ」に関連して「ROE>株主資本コスト」という議論も多く行われた年でした。これは、おそらく上場企業が株主資本コストを意識するひとつの契機になったのではないかと思います。

しかし、筆者はもっとシンプルに考えても良いのではないかと思っています。もちろん「ROE>株主資本コスト」も「ROIC>WACC」も株式価値や企業価値を伸ばすには重要かつ必須です。ただ、本稿で取り上げたように「株主が期待する以上のリターンを株主に返すことが株主資本コストを意識するということ」というシンプルな捉え方をすると、もっと議論がわかりやすくなるのではないかと思っています(※)。

(※)実際には、どちらのシナリオでも株主が期待する以上のリターンを返そうとすると一定以上のROEが必要になります。シナリオAでも、低ROEで継続的に8%以上の利益成長を実現することは、会社にとって「投資原資の不足」「投資収益率が低すぎる」という意味でかなり難しいでしょう。

シナリオAの補足: 「年8%の継続的利益成長」のハードル

実際にシナリオAを実現しようとすると、最大のハードルは「年8%の利益成長」を「継続的」に実現できるか、言い換える年8%の継続的な利益成長に必要な「投資機会を見出して投資し続けられるか」「そのための会社の仕組みを経営として作れるか」になると思います。これは、事業規模が大きいほど難しいです。筆者は、日本企業が失われた30年に最も忘れてしまっていたことは「会社を成長させよう」「そのために必要な投資をしよう」という「投資意欲」だったのではないかという思っていますが(※)、どれだけ企業を成長させたいかは基本的に経営の意思で決定されるため、そもそも経営がそのような意思を強く持つことが必要になります。

※ 先ほど読了した「漂流する日本企業(東洋経済新報社)」で伊丹敬之先生も同じような主張をされていました)。

シナリオBの補足: 実際にはROE8%以上の収益性が必要

極端なシナリオBはもう少し補足が必要でしょう。

まず、配当性向(あるいは総還元性向)100%という仮定について。この数字をご覧になって「そんなに高い配当性向は現実的ではない」と感じた方は少なくないと思います。なぜなら、日本の上場会社の総還元性向は概ね50%と言われているからです。

しかし、米国の上場会社の総還元性向は100%近い水準であることが知られています(※)。本稿で行った簡単なシミュレーションを見ていただけば、少なくとも低成長企業であれば配当性向がかなり高くなければ株主資本コストを充足できないことがわかります。米国企業は設例どおりの(教科書どおりの)資本政策に基づいている(だからこそ米国のインデックスはヒストリカルに上昇し続けている)と言えるのではないでしょうか。日本では、例えば三ツ星ベルトが2022年に配当性向目標を100%に設定し大きく株価を上昇させた(そしてPBR1倍割れを脱した)例があり、ファイナンスの原理原則で考えれば米国も日本も同じではないかと筆者は考えます。

もうひとつ、設例を再度見ていただくと、投資時の数字は「時価総額=純資産」で「PBR1倍」に設定されています。ここで現実に困ることは、投資家は「良い会社」をPBR1倍以上で評価するので、時価ベースで株主資本コスト8%を実現しようとすると、簿価ベースではROE8%では足りなくなってしまうことです。当然ながら投資家は時価ベースで考えるので、例えばPBR1.5倍(PERが変わらない前提とすれば、時価総額は純資産の1.5倍になる)となると、時価ベースで8%のリターンを実現するには簿価ベースで8%×1.5倍=12%のROEが必要となります。

「株価を高くつけたのは投資家(の勝手)でしょ」と言いたくなる気持ちはわかりますし、株価が仮に際限なく上がったとしてどこまでもそれに見合う利益を上げ続けるのは現実的ではないと思いますが、それでも「良い会社であればROE8%では足りない」という点はポイントだと思います。こちらの「ROE目標の不思議」という大和総研のレポートでも、米国ではROE15%以上の企業の割合が61%で、米国を代表する企業のROEは30%が一般的とされています(ROE15%以上の日本企業の割合は19%)。米国の数字は、株主資本コストを「リアルな存在」として意識し、教科書どおりの経営を行った結果であると筆者は考えています。

(※)例えば、大和総研の「米国主要企業に見るキャッシュの使い道」というレポートをご覧下さい。余談ですが、大和総研さんは面白いレポートをよく出されていると思っています(笑)。

なぜ株主資本コスト8%が求められるのか?

最後に、なぜ(先進国で求められる)株主資本コストは8%なのでしょうか。筆者はこの疑問を長年抱いていて、さまざまな機関投資家の方に質問させていただいたこともありますが、問いに対する本質的な答えを持ち合わせていません。「ヒストリカルに株式市場のリターンを確認すると8%」といった説明はもちろんありますが、過去の期待リターンと将来の期待リターンが同じでなければならない理由は特にありません。とすると、結局のところ「多くの投資家が株主資本コストとして8%を期待しているから、株主資本コストは8%」という、「鶏と卵」のような話なのかなと思っています。

ただ、「それは強欲な投資家が勝手に思っていることだ」というわけではないと考えています。投資家を上流に遡っていくと、投資資金の最大の出し手は年金基金のはずです(※)。とすると、株主資本コスト8%は「年金基金が年金を運用するために必要なリターン」と言い換えることができるのではないかと筆者は思っています。上場会社とは、株主資本コストの負託に応えることで、社会・経済のマクロな仕組みの一部として年金の運用を支える責務を負っている、と考えると、結局のところ上場会社のリターンは年金の受益者である私たちひとりひとりに返ってくるということではないでしょうか(※2)。そのように考えると、株主資本コストの捉え方も変わってくるのではないかと言うのが筆者の私見です。本件は明確な根拠があって言っているわけではないので、ぜひ機関投資家や研究者の方のご意見を伺いたいです(笑)。

年末なので、いつもと少しカラーの違うブログを書いてみました。お付き合いいただきありがとうございました。また、別の記事でお会いしましょう。(執筆: 藤波由剛)

(※1) データで確認していないので違っていたらすみません。どなたかデータを教えて下さい。

(※2) 実際には投資資金はグローバルに移動するもので、年金基金以外の出し手もいます。国のマクロ政策としては、自国の上場企業が上げたリターンを、どれだけ「自国」に留めるか・還流させるかという視点もおそらく必要なのでしょう。